지난 8월 코스피에 상장한 롯데렌탈이 3일 실적을 발표했습니다. 상장 이후 주가는 공모가를 제대로 넘어보지도 못하고 줄곧 하락세입니다. 공모가인 5만9,000원은 상장 당일 잠시 넘은 이후 현재는 4만100원을 기록 중입니다.

현재 시가총액은 1조 4,690억원으로 사업규모와 시가총액 모두 국내 1위 렌터카 업체입니다.

예전 KT렌탈이 운영하던 그린카라는 공유서비스가 있음에도 회사 이름에서부터 중고차 판매, 렌탈업체라는 인식이 강해서 인지 공모 당시에도 크게 흥행하지 못했고 이후에도 시장에서 큰 관심을 받진 못하고 있습니다.

주가는 부진하나 이번 실적은 비교적 양호한 결과를 보여주고 있습니다. 3분기 6,115억원의 매출, 영업이익 727억원, 당기순이익 375억원으로 사상최고치를 기록하며 전년 동기 대비와 전분기 대비 모두 상당히 성장한 수치를 내놓았습니다.

영업이익 증가의 주된 요인은 장기렌터카의 안정적 성장, 국내 관광객 증가에 따른 제주 렌터카 수익성 개선, 중고차 가격 상승 등입니다.

한국 롯데그룹의 최상위에 있는 호텔롯데가 롯데렌탈의 지분 37.8%를 가진 대주주입니다. 호텔롯데 역시 향후 상장을 추진할 것으로 알려져 있습니다.

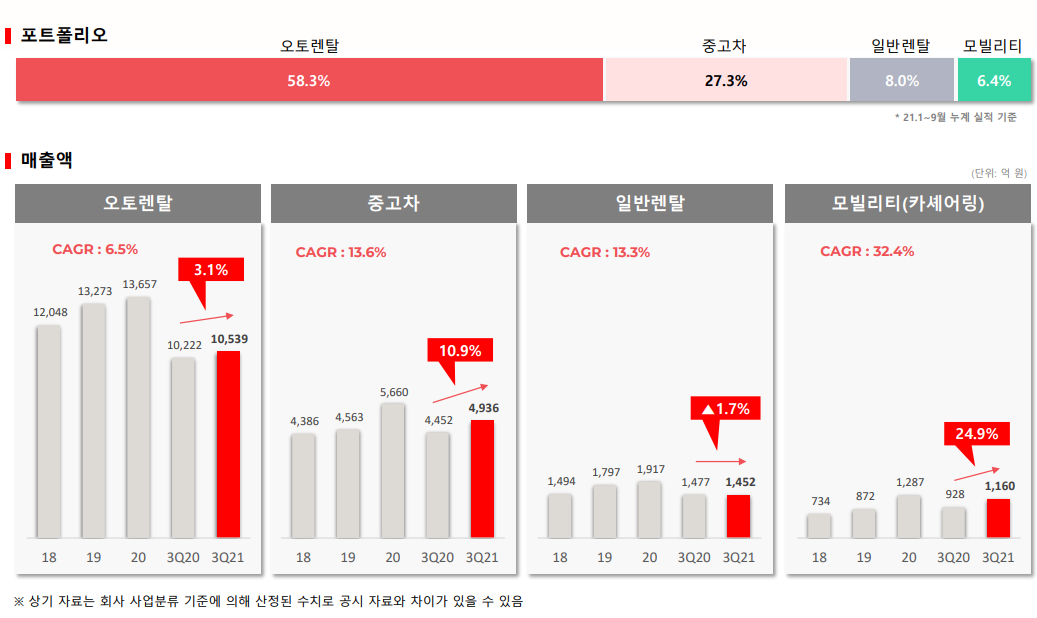

주 사업은 오토렌탈, 중고차판매, 일반렌탈, 모빌리티(카세어링) 네 개 부문으로 구분됩니다.

매출비중은 오토렌탈 58.3%, 중고차 27.3%, 일반렌탈 8.0%, 그린카 사업부문인 카셰어링이 6.4%를 차지하고 있습니다. 코로나로 인해 국내여행 수요가 증가하고 신차 공급 이슈로 중고차 가격이 상승하면서 렌탈과 중고차 사업부문 모두 좋은 실적을 보여주었지만 해당 부문의 성장성에 대한 기대는 비교적 낮은 편이고 아무래도 지속 가능한 이슈라고 보기 어려운 측면이 있습니다.

동사의 성장 포인트는 그린카로 알려진 공유자동차 사업입니다. 회사에서는 렌탈부터 카 세어링, 정비까지 자율주행의 플랫폼 역할을 하겠다는 야심찬 계획입니다만, 미래 자율주행 플랫폼의 주인공이 렌터카 회사가 될 것이라고 보는 투자자는 많지 않은 듯합니다.

그럼에도 롯데렌탈의 가장 큰 성장동력은 카셰어링(그린카) 사업부문입니다. 최근 한국투자증권 보고서에서는 그린카 사업부문 가치를 매출 1,600억원에 PSR 5배를 적용해 최소 8,000억원에 달한다고 평가했습니다. 현재 동사의 시가총액이 1조 4,690억원인 점을 고려하면 현재 주가는 매우 저평가라고 볼 수 있습니다.

올해 예상 지배순이익을 보수적으로 1,000억원으로 계산하면 PER은 14배 정도가 됩니다. 여기서 그린카 사업부문의 가치를 만약 별도로 계산한다면 PER은 10배 미만으로 상당히 떨어질 것입니다.

결국 그린카나 쏘카와 같은 공유자동차 서비스의 가치를 얼마나 볼 것인가가 롯데렌탈의 주가를 결정합니다. 회사가 꿈꾸는 자율주행의 플랫폼의 초기단계로 그린카를 생각한다면 PSR 5배도 가능한 밸류에이션이긴 하지만 단순히 단기렌터카의 확대사업이라고 본다면 별도의 사업가치로 분류하기 어려울 수도 있습니다.

개인적으로는 ICT 기술을 필요로 한다는 점에서 렌터카 시장보다 진입장벽이 높은 것은 당연하나 PSR 5배의 사업가치가 있는 지는 의문입니다. 주가를 보면 아직 대부분의 투자자들도 같은 생각인 듯합니다.

본 내용은 시장정보를 바탕으로 투자종목을 소개하는 내용으로 신뢰할만한 정보를 근거로 하고 있으나, 일부 오류가 있을 수 있으며 투자권유나 추천의 의미가 아니므로 결과에 대해 책임을 지지 않습니다. 본인의 현명한 판단과 분석을 통해 성공 투자하시기 바랍니다.

'Money' 카테고리의 다른 글

| 배당금 높은 주식 (배당수익률 5% 이상) (0) | 2021.11.07 |

|---|---|

| PER 낮은 주식 (추정실적 기준 저PER 종목) (0) | 2021.11.06 |

| 티비씨(TBC) 홍준표 관련주? 정치테마주 사도 되나? (0) | 2021.11.02 |

| 2035년 화성도시기본계획 주요내용 및 다운로드 (0) | 2021.10.31 |

| 네오팜 주가 회복 모멘텀은 언제 나타날까? (0) | 2021.10.30 |

댓글