코스피가 3,000pt를 넘어 고공행진을 하는 와중에도 하락하는 종목은 있기 마련입니다. 1월 이후 3,000pt이상에서 기간 조정을 거치고 전반적인 업종별 순환매가 완료된 상황이라 향후 어떤 섹터와 종목이 다시 주도주로 등장하게 될지 다양한 전망들이 나오고 있습니다.

상승장에서 주도주에 투자하는 것은 가장 훌륭한 투자전략이 될 수 있지만, 삼성전자, 하이닉스, 현대차 등 대형 주도주가 잠시 주춤하는 동안, 틈새 전략의 하나로 최근 1년간 코스피의 급등 가운데서도 꿋꿋하게 하락 폭을 키워왔던 종목들 중 반등을 기대할 수 있는 종목들은 없는지 보는 것도 가능합니다.

이러한 낙폭과대&반등 전략의 일환으로 최근 1년간 주가가 30%이상 하락한 종목 중 2021년 실적이 2020년 대비 의미 있게 증가할 것으로 기대되고 본업의 경쟁력을 갖춘 기업 3곳을 소개합니다.

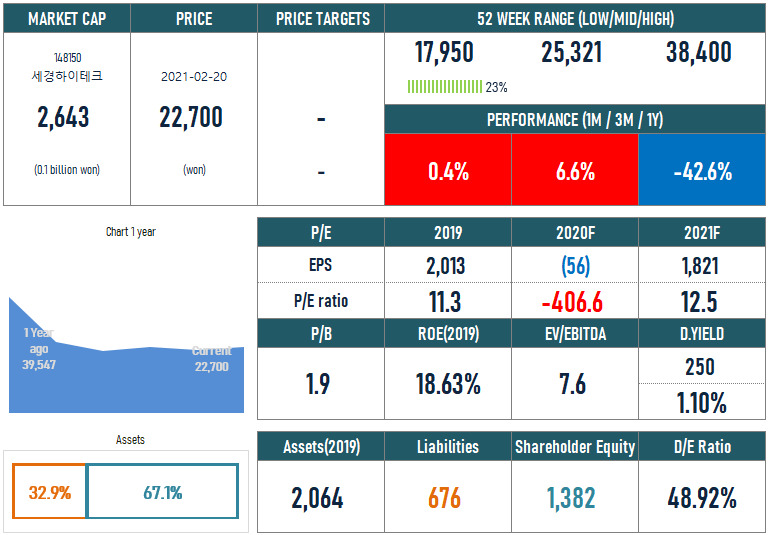

[ 세경하이테크 148150 ]

휴대폰에 터치스크린 등에 사용되는 필름과 테이프를 공급하는 업체입니다. 그외 글라스틱 케이스와 데코 필름 등 휴대폰을 전방산업으로 하는 필름 회사입니다. 국내 수원과 베트남 비나에 공장을 가지고 있고 삼성과 중국 Oppo를 고객사로 두고 있습니다.

현재 시가총액은 2,643억원 주가는 22,700원으로 지난 1년간 -42.6% 주가가 하락했습니다. PBR 기준 1.9배, 2019년 배당금 250원 기준 배당수익률은 1.10% 정도입니다.

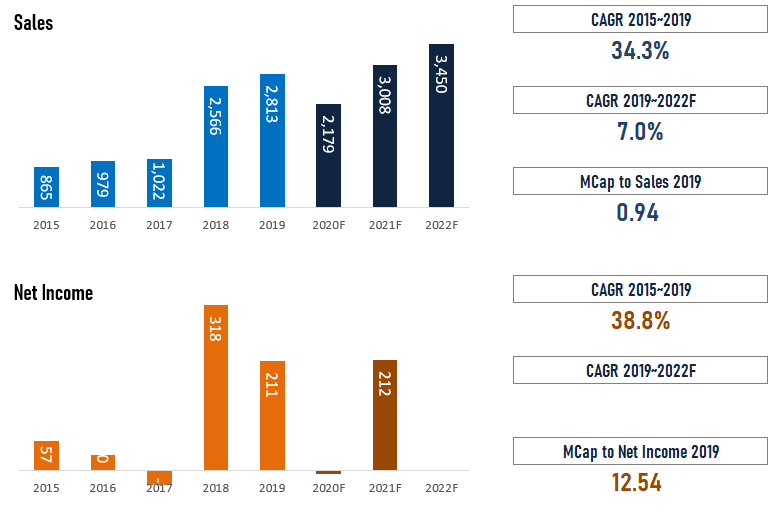

2020년 실적은 코로나 영향 등으로 매출도 2,000억원 초반 수준으로 감소하고 순이익은 적자 전환할 것으로 보이지만, 2021년의 경우 폴더블 폰에 대한 보호필름 공급과 전방산업 회복 등으로 매출 3,000억원, 순이익 200억원대를 회복할 것으로 기대하고 있습니다.

다만 2021년 예상실적 기준 PER 12.5배 정도로 해당 실적 수준으로는 밸류에이션 매력이 아주 높다고는 보기 어려울 것 같습니다.

“세경하이테크, 고객사 믹스 및 전방시장 개선으로 내년 사업 전망 우호적”

[뉴스투데이=장원수 기자] 키움증권은 31일 세경하이테크에 대해 상반기 부진한 실적을 기록한 이후 주력 고객사 스마트폰 물동 회복 및 광학필름 매출에 따라 3분기 실적 턴어라운드에 성공했

www.news2day.co.kr

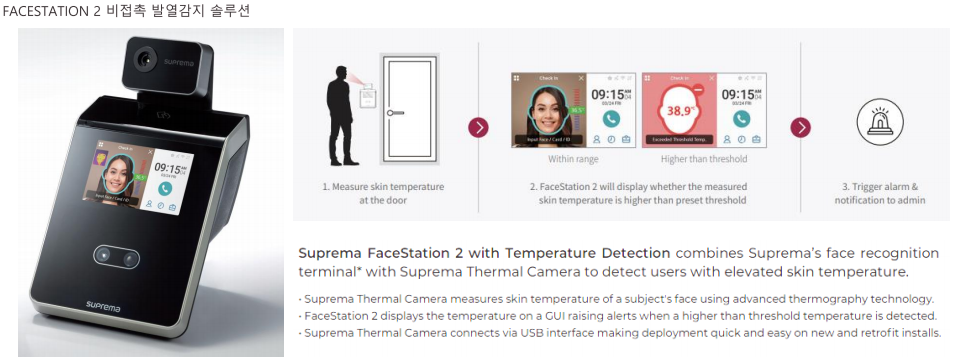

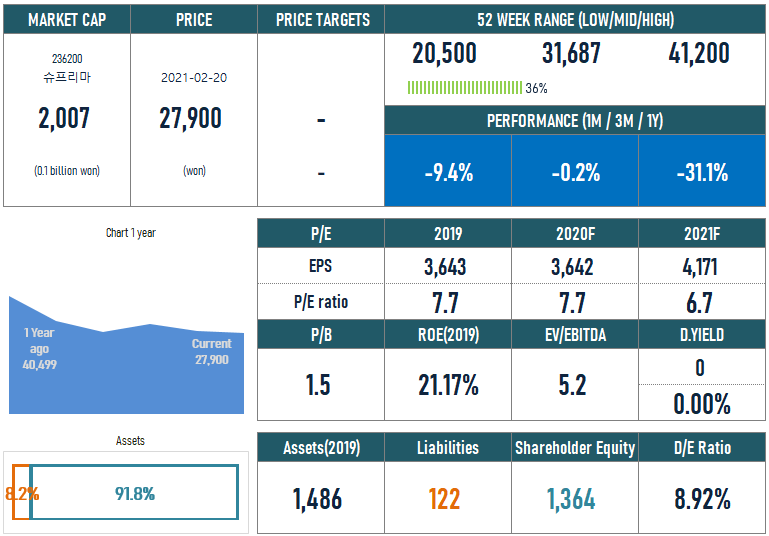

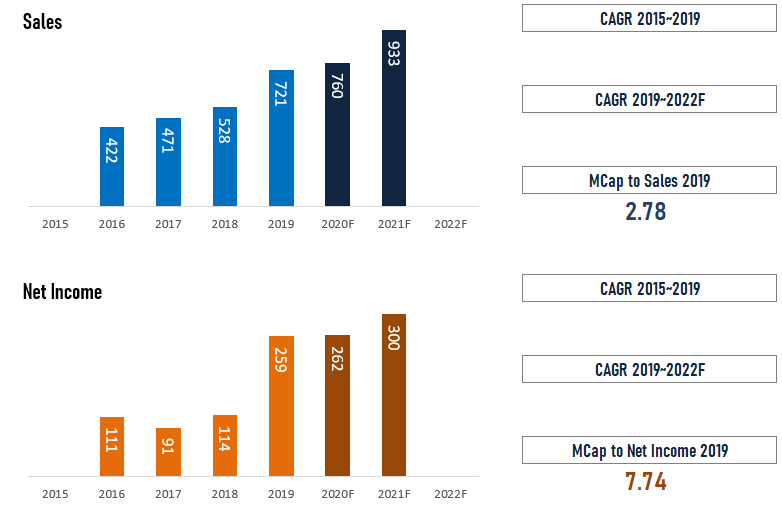

[ 슈프리마 236200 ]

지문인식, 얼굴인식 등 바이오인식 기술을 기반으로 출입통제, 보안 등의 관련 사업을 영위하고 있는 슈프리마입니다. 2000년 설립된 기업으로 국내 뿐 아니라 해외에서도 기술력을 인정받는 기업입니다. 해외 매출 비중이 80% 이상에 달합니다. 슈프리마아이디, 슈프리마에이치큐, 슈프리마 3개 종목이 상장되어 있고 현재 주가는 슈프리마가 가장 부진한 편입니다.

코로나로 인해 비접촉 발열기기에 대한 모멘텀이 잠시 있기도 했지만 실제 수익에 큰 영향을 주지는 못했던 듯합니다. 현재 주가는 27,900원으로 52주 최저/최고가의 36% 수준에 머물고 있고 지난 1년간 -31% 가량 주가가 하락했습니다.

2020년 예상 실적기준 PER 7.7배, 올해 2021년 예상 실적 기준으로는 PER 6.7배입니다. PBR 1.5배, EV/EBITDA 기준 5.5배로 전반적인 밸류에이션은 매력적인 모습입니다. 다만 슈프리마아이디와 에이치큐 대비 성장성이 낮다는 인식을 감안할 필요가 있습니다.

2021년 예상 매출액은 933억원, 순이익은 300억원 수준으로 비교적 안정적인 성장을 지속해나갈 것으로 전망됩니다. 과거 휴대폰 중심의 지문인식 시장에서 현재는 건설, 주거, 의료, 교육 등 매우 다방면의 전방산업을 가지고 있고 공공조달의 비중도 높아 비교적 매출과 성장의 안정성이 높은 기업으로 볼 수 있습니다.

[ 화승인더 0006060 ]

아디다스(ADIDAS) 신발 ODM 제조사인 화승인더스트리도 지난 1년간 -41.6% 주가가 하락했습니다. ODM 성격상 마진이 높진 않지만 아디다스 생산량 확대와 신제품 공급 비중 확대 등을 통해 꾸준히 성장을 하고 있는 기업입니다.

현재 시가총액은 4,326억원으로 2020년 실적 기준 PER 10배, 2021년 예상 실적 기준 PER 7.5배에서 거래되고 있습니다.

PBR 기준 1.3배는 과거 동 회사의 PBR 밴드 하단 수준으로 밸류에이션 메리트를 바탕으로 향후 실적이 턴어라운드 한다면 투자매력은 있어 보입니다.

2020년 예상 매출액은 1조4,023억원 순이익은 431억원이며, 2021년, 2022년 비교적 높은 성장을 전망하고 있습니다. 2022년 예상 순이익 755 기준으로 보면 현재 시가총액 4,326억원은 제법 상승여력이 있어 보이는 수준입니다.

동사 실적을 추정하고 분석, 커버하는 증권사가 다수 있기 때문에 관련 리포트를 확인하는데 어려움이 없습니다. 관심종목으로 볼 만한 종목입니다.

그 외에도 시가총액 1천억원 이상 기업 중 현재 최근 1년간 -30% 이상 하락한 종목으로는 메디톡스(시총 9506억원), 헬릭스미스(시총 9286억원), 지트리비앤티(시총 4875억원), 유비쿼스홀딩스(시총 4599억원), 에치에프알(시총 3445억원), 대교(시총 3244억원), 대덕(시총 2368억원) 등이 있습니다.

본 내용은 시장정보를 바탕으로 투자종목을 소개하는 내용으로 신뢰할만한 정보를 근거로 하고 있으나, 투자권유를 목적으로 하지 않으며 종목선정과 매매의 근거가 될 수 없습니다. 본인의 현명한 판단과 분석을 통해 성공 투자하시기 바랍니다.

'Money' 카테고리의 다른 글

| 아이오닉5 관련주 [한온시스템, 우리산업, 경창산업, 현대공업] (0) | 2021.03.06 |

|---|---|

| 연기금 순매수 상위종목 (S-Oil, 롯데케미칼, KT) (0) | 2021.02.28 |

| 애슬레저 관련주! 레깅스가 주변에 많이 보인다면 (휠라홀딩스, F&F) (0) | 2021.02.20 |

| 숏커버링 기대 공매도 잔고 상위 종목 (롯데관광개발, 케이엠더블유) (0) | 2021.02.12 |

| 가장 비싼 주식, 황제주를 사겠다면 (LG생활건강, LG화학) (0) | 2021.02.08 |

댓글