애슬레저는 운동(Athletic)과 레저(Leisure)를 합친 단어로 운동과 레저를 위한 편안한 패션을 의미합니다. 최근 몇 년 동안 애슬레저가 새로운 패션 트렌드로 자리 잡은 지는 제법 오래되었지만, 코로나 이후 애슬러저 수요가 다시 급성장하고 있습니다.

집에 머무는 시간이 늘어나고 요가 등 건강에 대한 관심이 늘어나면서 기능성과 편안함을 강조한 애슬레저가 대중화된 트렌드로 자리잡고 있습니다. 한편으론 코로나가 종식되면 야외활동이 증가할 것이고 이에 따른 스포츠웨어, 애슬레저의 수요도 증가할 것으로 기대됩니다.

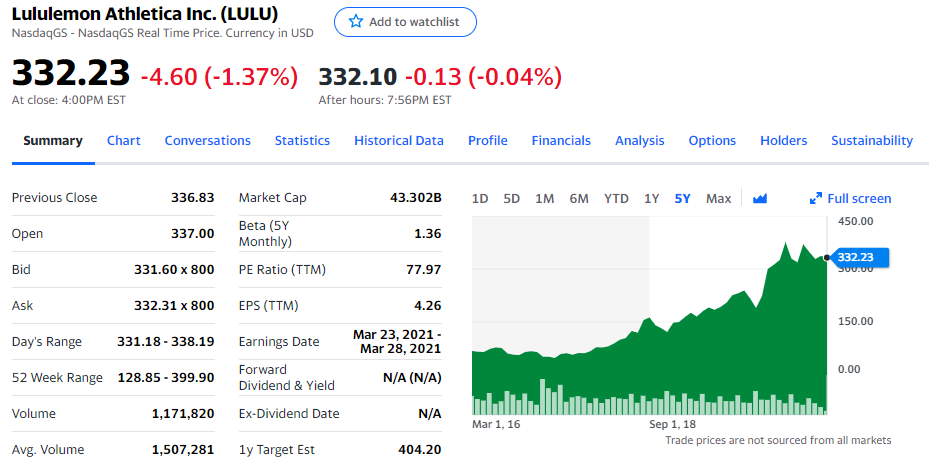

애슬러저의 대표적인 글로벌 브랜드는 애슬러저계의 샤넬이라 불리는 룰루레몬입니다. 1998년 전문 요가복 회사로 창업한 이후 현재 시가총액 50조원 가까운 브랜드로 성장했습니다. 세일 없이 높은 가격을 유지하며 프리미엄 브랜드로서의 입지를 구축했습니다.

현재 룰루레몬의 주가는 332$로 2018년초 70$대에서 4~5배가량 상승했습니다. 2019년 24%, 2020년 21% 높은 매출 성장을 보여주면서 의류업계에서는 찾아보기 힘든 수준인 PER 78배에 가까운 밸류에이션을 평가받고 있습니다.

우리나라에서도 미국시장과 마찬가지로 빈폴이나 헤지스와 같은 프리미엄 캐주얼은 쇠퇴하는 반면, 스포츠웨어 특히 애슬레저 브랜드들의 신규 진입과 성장은 꾸준히 지속되고 있습니다. 이는 가장 대표적인 애슬러저 품목인 레깅스의 인기를 통해서도 확인할 수 있습니다.

애슬레저 룩이 요가에서 벗어나 일상 생활복으로 확장되면서 앞으로도 이러한 트렌드는 상당기간 지속될 것으로 보입니다. 국내 의류 브랜드 중 이러한 트렌드에서 가장 수혜를 볼 수 있는 종목으로 휠라홀딩스와 F&F 두 종목을 추천합니다.

[ 휠라홀딩스 081660 ]

글로벌 FILA 브랜드의 지주회사인 휠라홀딩스입니다. 국내와 미국에서의 직접 사업과 유럽 및 아시아 지역의 로열티 매출로 이뤄진 사업구조를 가지고 있습니다. FILA 브랜드 경쟁력에 더해 자회사 Acushnet의 가치까지 있어 가장 안정된 포트폴리오를 가진 의류업체로 볼 수 있습니다.

현재 시가총액은 2조5,820억원, 주가는 42,500원입니다. 최근 1년간 0.8% 밖에 주가가 못 오르면서 상대적으로 저평가 영역이 있다고 할 수 있습니다. 52% 지분을 소유한 Acushnet의 주가가 꾸준히 상승하면서 현재 시가총액이 3.29B$, 우리 돈으로 3조6천억원 수준까지 성장했습니다. 휠라홀딩스가 가진 지분가치만 해도 1조8천억 정도가 됩니다.

주요 증권사들의 평균 목표주가는 59,000원선으로 현재 주가대비 40% 가까운 상승여력을 가지고 있습니다. 2021년 올해 예상 실적 기준 PER은 9.9배, PBR 2.1배로 밸류에이션 메리트는 충분해 보입니다.

최근 발표한 2020년 실적은 매출 3조1,288억원(전년대비 9.3% 감소), 영업이익 3,424억원(전년대비 27.3% 감소), 순이익 2,068억원(전년대비 38.8% 감소)으로, 코로나로 인해 매출과 이익 모두 감소한 모습을 보여주었습니다.

2021년부터는 매출과 순이익 모두 성장세로 진입, 순이익은 2,600억원으로 증가를 전망하고 있습니다. 현재 실적 전망 기준으로 보면 향후 주가도 우상향할 것으로 기대됩니다.

아래는 휠라홀딩스의 지배구조입니다. 물적분할을 통해 복잡한 지배구조가 다소 정리된 모습입니다.

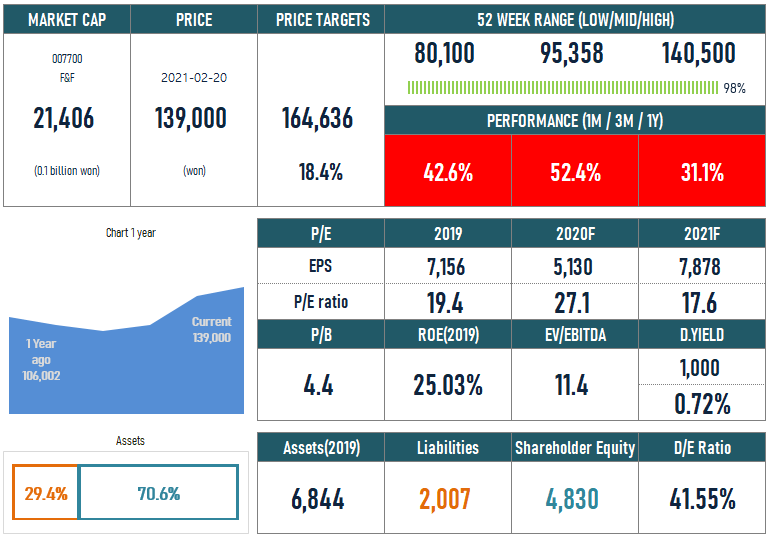

[ F&F 007700 ]

F&F는 MLB, 디스커버리를 통해 대한민국에서 가장 높은 성장과 성공을 보여준 의류기업입니다. 면세점 비중이 큰 MLB의 코로나로 인한 실적 하락은 불가피하지만, 매출의 절반 정도를 차지하는 디스커버리가 코로나 영향을 전혀 받지 않는 것처럼 성장세를 지속하고 있습니다.

중국에서의 MLB 브랜드 성장 잠재력은 장기적인 F&F의 성장을 기대하게 하는 부분입니다. 작년부터 기대 이상의 순조로운 출발을 보여주고 있고 올해 이후 본격적인 중국발 MLB 모멘텀을 기대하고 있습니다. 레깅스의 인기와 에슬레져 트렌드를 반영한 스트레치엔젤스 아직 다른 두 브랜드 대비 매출 규모는 크지 않지만 높은 성장률을 보이고 있습니다.

최근 중국발 모멘텀과 4분기 실적호조 등으로 주가가 크게 상승하면서 시가총액이 2조를 넘어 2조1,406억원을 기록하고 있고 주가는 139,000원으로 52주 최고가 수준에서 거래되고 있습니다. 증권사 목표주가 16만원대까지는 18% 정도 추가 상승여력을 가지고 있습니다.

2021년 예상 EPS 7,878원 기준으로 PER 17.6배 MLB와 디스커버리 등 브랜드의 성장성에 대한 프리미엄이 일부 반영되어 있습니다. 하지만 25%가 넘은 ROE와 중국 시장에서의 성공 가능성이 현실화될 경우 실적 상승이 기대보다 훨씬 클 수도 있다는 기대감을 고려하면 수긍할만한 밸류에이션으로 볼 수 있습니다.

2020년 매출액은 8,381억원 순이익은 851억원으로 전년대비 각각 7.9%, 22.6% 감소했지만 4분기 영업이익은 721억원으로 전년 동기 대비 2.5% 증가하는 좋은 모습을 보여주었습니다.

2015년 매출액 3,700억원에서 올해 예상 매출액 1조원까지 매년 25% 이상의 높은 성장을 보여주고 있는 기업으로 현재 소비 트렌드에 가장 부합하는 브랜드를 가지고 있기도 합니다.

본 내용은 시장정보를 바탕으로 투자종목을 소개하는 내용으로 신뢰할만한 정보를 근거로 하고 있으나, 투자권유를 목적으로 하지 않으며 종목선정과 매매의 근거가 될 수 없습니다. 본인의 현명한 판단과 분석을 통해 성공 투자하시기 바랍니다.

'Money' 카테고리의 다른 글

| 연기금 순매수 상위종목 (S-Oil, 롯데케미칼, KT) (0) | 2021.02.28 |

|---|---|

| 21년 낙폭과대 턴어라운드 유망종목 (화승인더, 슈프리마, 세경하이테크) (0) | 2021.02.21 |

| 숏커버링 기대 공매도 잔고 상위 종목 (롯데관광개발, 케이엠더블유) (0) | 2021.02.12 |

| 가장 비싼 주식, 황제주를 사겠다면 (LG생활건강, LG화학) (0) | 2021.02.08 |

| UAM 관련주, 하늘을 나는 자동차에 투자한다면 (한화시스템, 베셀) (0) | 2021.02.07 |

댓글